Fundo de previdência ou não?

A previdência privada é excelente para quem deseja planejar o futuro financeiro com mais segurança e flexibilidade. Ela oferece vantagens tributárias comparada a investimentos não-previdenciários e no MIO há funcionalidades ímpares na previdência no Brasil que facilitam o gerenciamento do seu patrimônio. Veja abaixo algumas das mais interessantes que separamos.

Ausência do come-cotas: maior rentabilidade a longo prazo

Nos fundos de investimento de renda fixa e multimercados fora da previdência, há a incidência do come-cotas, um imposto antecipado, cobrado semestralmente nos últimos dias úteis de maio e novembro. O imposto é 15% sobre os rendimentos acumulados a partir da última cobrança. Quando é cobrado, a aplicação do investidor reduz e sobre aquele valor não incidem mais os rendimentos futuros. Como as aplicações financeiras acumulam juros compostos, o efeito após um período de vários anos é significativo. Além disso, se após o pagamento de come-cotas ocorrer uma queda momentânea nos preços dos investimentos e o investidor necessitar resgatar o valor, não haverá um reembolso do governo pelo imposto prematuro. Na mesma situação de rendimento acumulado negativo, na previdência, o imposto no resgate seria zero para um plano VGBL na tabela regressiva.

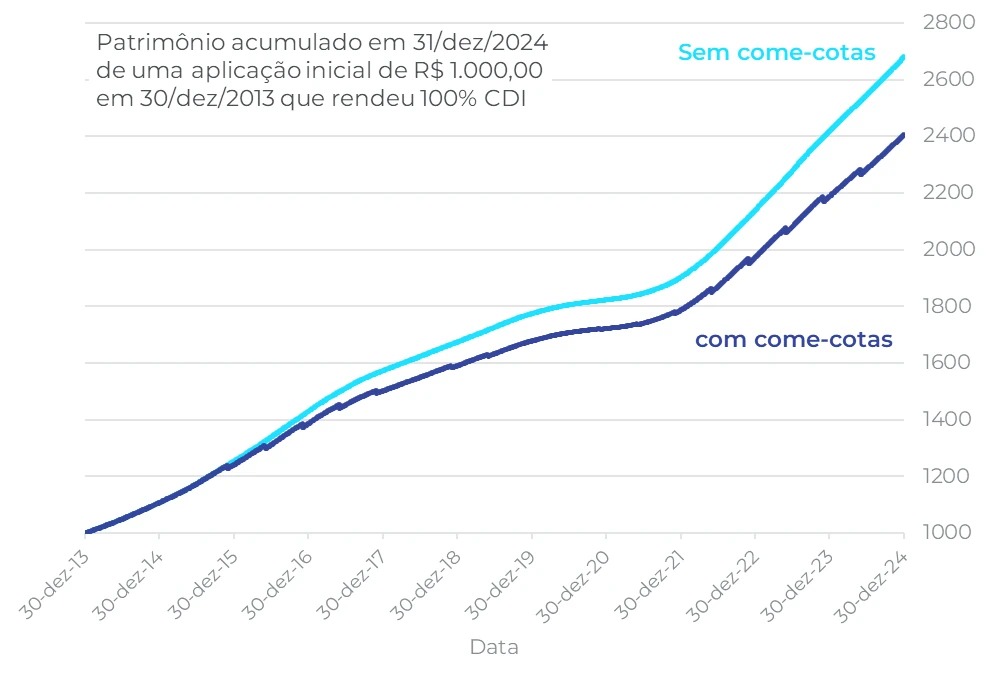

Como exemplo, considere uma aplicação de R$ 1.000,00 feita no último dia útil de 2013 em um investimento que rendeu 100% da taxa do CDI, antes dos impostos, até 30 de dezembro de 2024. Nós calculamos a evolução dessa aplicação, que ilustramos no gráfico abaixo. Se o investidor tivesse resgatado o valor total no fundo de investimento não-previdenciário no dia 30 de dezembro de 2024 ele receberia R$ 2.403,07. Se o investidor tivesse optado por um plano de previdência VGBL com tabela regressiva, o valor do resgate seria R$ 2512,90. O fundo de investimento fora da previdência rendeu líquido de imposto 140%, mas a mesma aplicação no VGBL rendeu 151% líquido de imposto.

Evolução de patrimônio em reais de uma aplicação de R$ 1.000,00 com e sem come-cotas.

Evolução de patrimônio em reais de uma aplicação de R$ 1.000,00 com e sem come-cotas.

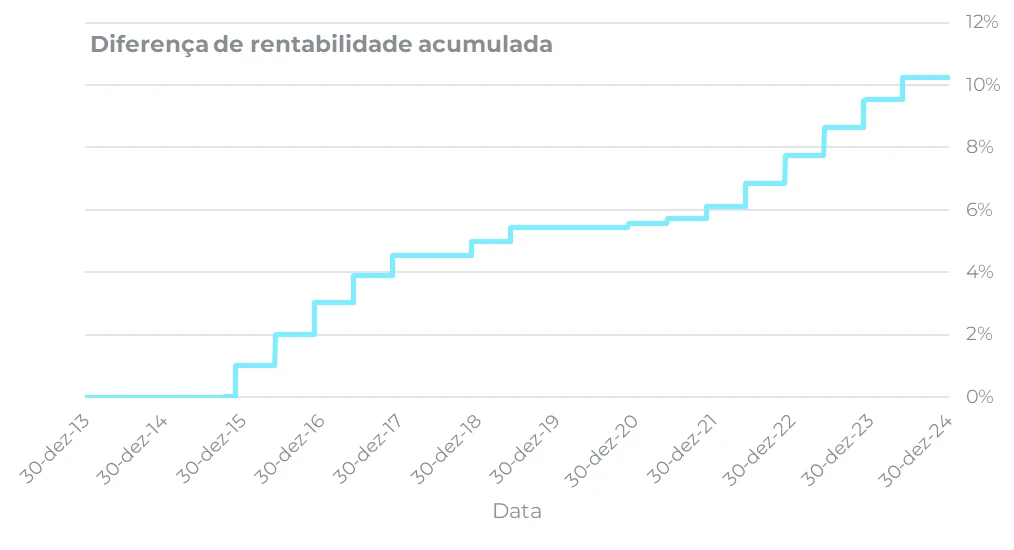

Visto de outra forma, abaixo nós mostramos a diferença de rentabilidade antes de imposto entre as duas aplicações.

Diferença em rentabilidade acumulada, antes de impostos, dos últimos dez anos de um investimento em 100% CDI sem e com come-cotas.

Diferença em rentabilidade acumulada, antes de impostos, dos últimos dez anos de um investimento em 100% CDI sem e com come-cotas.

Escolha da tabela de tributação apenas no resgate

Ao contrário dos fundos de investimento não-previdenciários, a previdência privada permite ao participante escolher duas tabelas de imposto de renda no momento do primeiro resgate:

-

Tabela Progressiva: alíquotas variando conforme o valor do resgate seguindo a tabela vigente do imposto de renda sobre salários, e os resgates passam a compor a renda incidente de imposto de renda pessoa física. Esse caso é ideal para quem prevê resgastes em valores menores, ou não tem outras fontes de renda, ou possui volume significativo de deduções legais de imposto de renda pessoa física, pois a primeira faixa é isenta de qualquer imposto de renda, e a segunda hoje inicia-se em 7,5%.

-

Tabela Regressiva: alíquotas que diminuem com o tempo do investimento, chegando até a 10% após 10 anos, que nesse caso é menor que o fundo de investimento não-previdenciário, onde a menor alíquota de imposto disponível é 15%.

Essa flexibilidade garante que o participante possa otimizar sua estratégia de resgate e pagar menos impostos. E em ambas as tabelas, há regiões de incidência de imposto menor que o disponível fora da previdência, inclusive isenção completa. Porém, atente que após a escolha da tabela no primeiro resgate, não é mais possível alterar a forma de tributação.

Rebalanceamentos sem imposto

Diferente de outros investimentos, na previdência privada é possível trocar de fundo de investimento sem pagar imposto.

Por exemplo, suponha que um investidor aplicou metade de uma aplicação em um fundo de ações e outra metade em um fundo de renda fixa. Após seis meses da aplicação, as ações perderam valor e o investidor se encontra com mais da metade do seu patrimônio na renda fixa, e ele deseja aproveitar a queda das ações para voltar a ter metade da aplicação em ações esperando maior rentabilidade nos próximos anos. Fora da previdência, o resgate do fundo de renda fixa pagará imposto sobre o rendimento do fundo. Contudo, na previdência MIO, esse imposto não é cobrado! Cada reserva de previdência do MIO é multifundos: é possível combinar todos os fundos de investimento do plano, e o imposto de renda só é cobrado se o investidor resgatar um valor da reserva de previdência. Movimentações entre fundos dentro da reserva, como resgatar do fundo de renda fixa e aplicar no fundo de ações, são isentas de imposto.

Há outras vantagens da reserva multifundos do MIO:

-

Aplicação única que automaticamente entra na proporção desejada entre os fundos da reserva.

-

Rebalanceamento ágil que só depende dos prazos de liquidação dos fundos, sem envolver prazos de portabilidade entre planos de previdência.

-

Contratação única não exige contratar um novo plano de previdência para cada fundo que se deseja aplicar. Se novos fundos forem lançados e incluídos no plano, eles ficarão disponíveis para suas aplicações imediatamente.

Conclusão

A previdência privada oferece benefícios exclusivos para quem deseja construir um futuro financeiro sólido. Com isenção do come-cotas, flexibilidade tributária, rebalanceamento simplificado no MIO no modelo de reservas multifundos, os participantes do MIO têm uma experiência diferenciada e otimizada.

Comece a investir no seu futuro hoje mesmo e contrate agora um plano de previdência do MIO.