Tributação em fundos: o peso do come-cotas e a solução da previdência privada

Imposto importa!

No seu planejamento financeiro de investimentos, é importante considerar os impostos sobre os investimentos. Nesse artigo vamos demonstrar como a previdência privada é um instrumento vantajoso para investimentos sem prazo determinado, ou de longo prazo, considerando o efeito do imposto come-cotas.

O que é o come-cotas?

O come-cotas é um imposto cobrado em fundos de investimentos renda fixa e multimercado não-previdenciários. O imposto é recolhido semestralmente, no último dia útil dos meses de maio e novembro. A alíquota do imposto é 15% para fundos classificados como longo prazo e 20% para fundos classificados como curto prazo, incidente sobre a rentabilidade do fundo no período. O imposto é pago reduzindo a quantidade de cotas do investidor que seja equivalente ao valor do imposto, por isso o nome de come-cotas. Efetivamente, o investidor perde periodicamente parte do valor investido, que deixa de render a rentabilidade do fundo.

Como o come-cotas impacta o seu investimento?

Para entender o efeito do come-cotas, vamos considerar um exemplo simples. Um investior aplica, no dia 30 de novembro, R$ 1.000,00 em um fundo de investimento classificado como longo prazo. Entre essa data e o dia 31 de maio do ano seguinte, suponha que o fundo teve uma rentabilidade de 5%. A rentabilidade resulta que, no dia 31 de maio do ano seguinte, o investidor tem o total do seu investimento no fundo avaliado em R$ 1050,00. O valor total devido do come-cotas que é cobrado neste dia é: 15% x R$ 50 = R$ 7,5. Nessa data, o administrador do fundo subtraí esse valor do total das cotas do investidor, que fica com R$ 1042,50 investidos no fundo. Se o fundo render mais 5% entre 31 de maio e 30 de novembro do ano seguinte, o valor total do investimento será de R$ 1094,63. Na ausência de come-cotas, a rentabilidade de 5% entre 31 de maio e 30 de novembro seria em cima de R$ 1050,00, e não em R$ 1042,50, e o investidor teria acumulado R$ 1100,00.

Há dois desdobramentos importantes do efeito do come-cotas. O primeiro, é que o imposto é não-reembolsável, ou não compensável, relativo ao momento do resgate. Então, se no exemplo acima, o fundo registrar prejuízo no período posterior ao último pagamento do come-cotas, o investidor não receberá de volta o valor pago de imposto, mesmo que no momento do resgate sua rentabilidade total seja negativa. Em termos numéricos, se no exemplo acima apurar-se prejuízo de -10% entre 31 de maio e 30 de novembro, o valor disponível para o investidor no final desse período seria R$ 938,25, que é menor do que o valor aplicado R$ 1000,00 corrigido pelo total do rendimento do fundo de -5% — que é (1.05) × (0.90) × R$ 1.000 = R$ 945,00.

O segundo desdobramento, é que ao reduzir o valor investido, a rentabilidade acumulada dos cotistas de fundos de investimento no momento do resgate é menor que a rentabilidade do fundo de investimento subtraído do valor de imposto como se esse fosse pago de uma só vez no resgate, mesmo para rentabilidade total positiva. O efeito é cada vez maior quanto mais tempo o investidor permanece investido, crescendo exponencialmente.

Comparação de fundo aberto e previdência privada

Agora vamos comparar o rendimento de uma mesma estratégia de investimento entre a opção de fundo de investimento aberto e previdência privada.

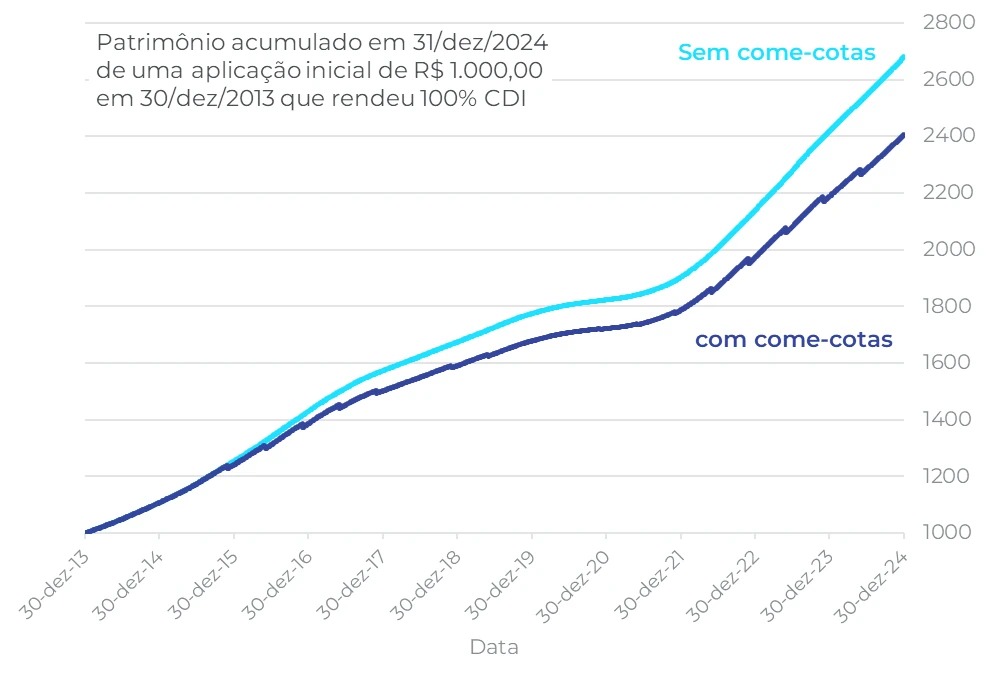

Considere uma aplicação de R$ 1.000,00 feita no último dia útil de 2013 em um investimento que rendeu 100% da taxa do CDI, antes dos impostos, até 30 de dezembro de 2024. Nós calculamos a evolução dessa aplicação, que ilustramos no gráfico abaixo. Se o investidor tivesse resgatado o valor total no fundo de investimento não-previdenciário no dia 30 de dezembro de 2024 ele receberia R$ 2.403,07. Se o investidor tivesse optado por um plano de previdência VGBL com tabela regressiva, o valor do resgate seria R$ 2512,90. O fundo de investimento fora da previdência rendeu líquido de imposto 140%, mas a mesma aplicação no VGBL rendeu 151% líquido de imposto:

| Tipo de Investimento | Valor do Resgate | Rentabilidade líquida de imposto |

|---|---|---|

| Fundo de investimento não-previdenciário | R$ 2.403,07 | 140% |

| Previdência Privada (VGBL) | R$ 2.512,90 | 151% |

A recomendação geral é optar pelo plano de previdência para investimentos sem prazo determinado de resgate ou prazos acima de oito anos. A grande parte de opções de fundos de investimento abertos possuem equivalente na previdência privada.

Evolução de patrimônio em reais de uma aplicação de R$ 1.000,00 com e sem come-cotas.

Evolução de patrimônio em reais de uma aplicação de R$ 1.000,00 com e sem come-cotas.

Conclusão

O come-cotas é um imposto que reduz significativamente a rentabilidade dos fundos de investimento de renda fixa e multimercado no longo prazo. A previdência privada, por outro lado, oferece a versão desses investimentos isenta do come-cotas, permitindo que os investidores maximizem seus retornos ao longo do tempo. Ao considerar suas opções de investimento, é crucial avaliar o impacto do come-cotas e considerar a previdência privada como uma estratégia eficaz para o crescimento do patrimônio, pois o imposto total pago importa na escolha da sua carteira.

Você pode começar a investir em previdência privada com o MIO: baixe o app e comece a investir no seu futuro agora mesmo!.